Por Vitor Lima

Promulgada em 20 de dezembro do ano passado, a Reforma Tributária foi muito celebrada por parlamentares de diversas correntes políticas. O principal argumento usado entre os defensores do texto aprovado é a simplificação do arcabouço tributário brasileiro, o que, em tese, proporcionará crescimento econômico ao País.

Embora muito comemorada, a reforma não alcançou unanimidade e possui críticos, como é o caso de Alexandre Pantoja, advogado especialista em Direito Tributário e com larga experiência na área.

De maneira resumida, a Emenda Constitucional 132, que versa sobre a Reforma, unifica cinco tributos que no momento são cobrados de maneiras separadas. São eles: Imposto sobre Circulação de Mercadorias e Serviços (ICMS), Imposto Sobre Serviços (ISS), Imposto sobre Produtos Industrializados (IPI) e Contribuição para Financiamento da Seguridade Social (Cofins).

Os cinco itens serão acoplados no Imposto de Valor Agregado (IVA), que serão divididos entre o CBS (Contribuição sobre Bens e Serviços), para nível federal, e IBS (Imposto sobre Bens e Serviços), de nível estadual e municipal.

O advogado admite a complexidade do arcabouço fiscal brasileiro, mas pondera ao lembrar que “complexidade não é, obrigatoriamente, sinônimo de disfuncionalidade”.

Pantoja destaca que a reforma modificou mais de 100 itens da Constituição e que outros 70 pontos dependerão de novas regulamentações, por meio de leis complementares, fato que o desagrada pela falta de clareza do texto aprovado.

“Percebe-se daí, que no final, não só poderemos ter mais do mesmo, como, também, uma desconhecida e aventureira complexidade”, afirma.

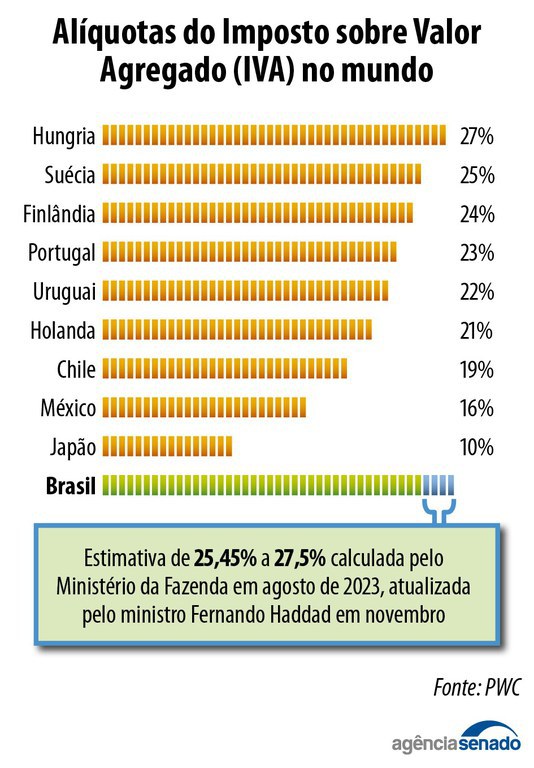

Ainda não se tem conhecimento sobre a exata alíquota que será aplicada na CBS e no IBS – justamente pelo fato das novas regras ainda dependerem de leis complementares a serem discutidas no Congresso Nacional –, mas a maioria das projeções indicam que a alíquota fique próxima de 27%, índice considerado alto quando comparado com outros países que também baseiam seu sistema tributário pelo IVA.

Na opinião de Pantoja, se alíquota realmente for fixada neste patamar, haverá “aumento expressivo” na carga tributária. “Principalmente, mas não só, aos prestadores de serviços”, alerta.

O processo de transição para o novo sistema tributário começa em 2026 e deve ser concluído em 2033, quando se prevê que o IBS esteja plenamente implementado – o CBS entra em vigor em 2027.

_______________________

Alexandre Pantoja atua no escritório Alexandre Pantoja Advocacia, localizado em Santo André (Rua Cel. Abílio Soares, 458, no Centro). Mais informações: https://alexandrepantoja.adv.br/ | (11) 4432-0725.